【工場長・部長・課長向け】管理成果の見える化はどのように行うのか

第3話は、第2話で扱った班長・主任向けの内容から一気に飛躍し、工場長や部長、立場によっては課長向けに、日々の管理の成果を見える化するための「管理指標」にはどのようなものがあるのかを解説していきます。

私のコンサルティングでは、次の管理指標を使った見える化をオススメしております。

- 労働分配率(社員の人数と付加価値とのバランスを見える化)

- 社員一人あたり付加価値額(付加価値のボリュームを見える化)

- 時間あたりの付加価値額(労働時間が適正かどうかを見える化)

- 損益分岐点の確認(設備投資が適正かどうかを見える化)

それでは、これらを順番に見ていきたいと思います。

①労働分配率

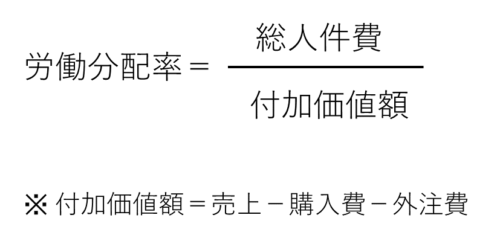

まずは、最も基本となる管理指標、「労働分配率」です。

この指標により、社員の人数と現場の生産・加工から生まれる付加価値額とのバランスを見える化することができます。

計算式は、次のようになります。

この計算式により、製造部門であげた付加価値額、これは粗利益と言い換えても構いませんが、その付加価値額と人件費のバランスを見ることができます。

一般的には、次のような目安となります。

- 40%以内:良好

- 50%以上:黄色信号

- 60%以上:赤信号

つまり製造部門を任される、工場長・部長・課長としては、この労働分配率が40%以内に収まるよう、さまざまな管理の取り組みを行うというわけです。

また黄色信号であったり、赤信号のパーセント数値になった場合には、それを引き下げる取り組みを行っていかなければいけません。

その取り組む内容については、計算式の内訳を見るとよくわかります。

続きを閲覧するにはログインが必要です。会員の方はログインしてください。 新規会員登録はこちら銀行振込でも可能です。また本サイトで本をご購入いただいた方も有料会員に登録できます。

詳しくはこちらをご覧ください。