一型あたりの製造原価へのこだわりが金型メーカーの足を引っ張る?

今回のテーマは、色々な金型メーカーや機械加工メーカーでアドバイスをさせていただく、製造原価の正しい考え方についてです。

テーマをざっくり説明しますと、一型あたりの製造原価にこだわり過ぎるため、外注政策や受注活動に悪影響が出てしまうことがあるというお話しです。

では事例を使って解説しましょう。

荒取りと仕上げの機械を分けると製造原価が増える?

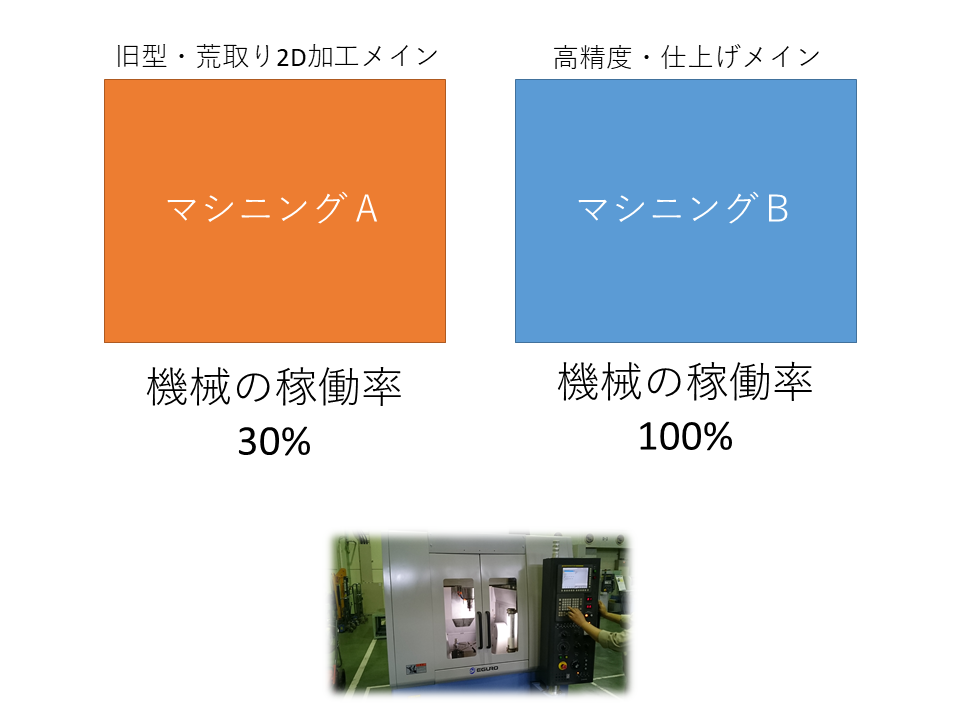

例えば、シンプルに下図のような、社内に2台のマシニングがあったとします。

マシニングAは、すでに旧型で高精度な加工ができず機械償却も終わっています。使用用途は主に穴あけやポケット加工で、月間の機械稼働率は30%を割っています。

一方、マシニングBは、近年導入した機械で、熱変位対応やスケールフィードバック機能も完備され、ミクロン単位での仕上げ加工が可能です。

ここで生産管理上よく起こる事例が、マシニングBに負荷が集中してしまい、完全なボトルネックになってしまうことです。

そこで生産管理の担当者としては、稼働状況に余裕があるマシニングAの方で、せめて荒取り加工だけでも行って、負荷を分散できないかと考えます。

ここで足かせになってしまう考え方があります。

足を引っ張る「一型あたりの製造原価」

実際の現場でのオペレーションでは、これまでマシニングBだけで済んでいた段取り工数が、今度は新たにマシニングAでも行うことになり、単純計算で倍に増えるように思えます。

一般的には、多くて1時間前後でしょうか。

また、CAMオペレーターとしても、荒取りと仕上げでそれぞれデータを分けて出力しなければいけないため、多少CAM工数も増えそうです。

そこで出てくる考え方が、この荒取りと仕上げを分けた金型は、製造原価、つまり金型原価が増えてしまうということです。

そのため、この機械を分けるという発想は採用しない方が良いのではないかという議論が社内で沸き起こります。

これを聞いた経営者さんはどう応えるでしょうか?おそらくこう言うと思います。「空いてる機械があるんならそっちも使ってくれ」

なぜこの言葉が出るのでしょうか。

続きを閲覧するにはログインが必要です。会員の方はログインしてください。 新規会員登録はこちら銀行振込でも可能です。また本サイトで本をご購入いただいた方も有料会員に登録できます。

詳しくはこちらをご覧ください。