ミドルマネジメント層へ向けた人材育成セミナー内容のご紹介④(型技術2021年8月号掲載)

2021年3月号から昨年12/1に筆者が講師として福岡県金型研究会で話した、部長や課長などのミドルマネジメント層向けセミナーの内容を紹介している。

今回も引き続き、どのような取り組みによって労働分配率を改善していくのか、その具体策について解説する。

正しいチャージ計算方法を使って目標売上を達成する

ミドルマネジメント層が管理するべき代表的な指標である労働分配率の計算は、「総人件費÷付加価値額」と以前に解説したが、今回の取り組みは、この分母側にあたる付加価値額を適正に増やしていくための取り組みである。

金型や部品加工の仕事の価格を決めるのに用いるチャージ金額、つまり時間単価の設定について、自社で設定した目標売上額に到達するよう、しかるべき考え方でそのチャージ金額を設定していますか、というテーマである。

まず大前提として、金型メーカー等で扱うチャージには、①原価ベースの原価チャージと、②見積もりで使う売値チャージの2つがあり、良く使われるのは「売値チャージ」の方である。

原価チャージを使うことの問題点

金型を構成する部品の価格見積もりを行う際、次のように解説されていることが多い。

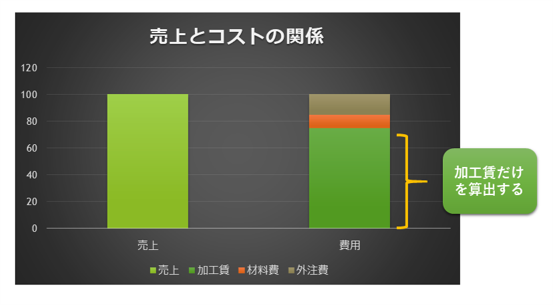

金型部品の売値=材料費+外注費+工賃+希望利益

このうち工賃は、労務費や減価償却費、その他経費を、稼働時間で除して時間あたりの金額(チャージ)を計算し、その金額と、案件ごとにかかった工数を乗じて計算する。

この計算で用いているチャージ金額は、売値のチャージではなく、原価のチャージの方であるが、この原価チャージを使うことに問題が生じる。

希望利益を20%や30%などに設定しても、今年は一体、何件受注すれば、目標売上に到達するのか、実際はよくわからない。希望利益として見積もりに上乗せする金額に、明確な根拠がないためだ。

つまり原価チャージを使って、一つひとつの案件に利益分を乗せて見積もり価格を計算する方法は、目標売上と操業度とのつながりまでは管理できないという問題点が生じる。

したがって、顧客に提示する見積もり価格における工賃を計算するときは、目標売上を、目標とする操業度で除して計算した、売値チャージを使う方が望ましいということである。

売値チャージ計算の具体的な手順

まず目標とする年間の売上額から、材料費や外注費で稼げる売上金額を除いて、工賃(加工賃)のみの目標売上額を計算する。このとき材料費と外注費には中間マージンを乗せておくのがポイントである。

次に加工賃のみによる目標売上額を、目標とする稼働時間で除す。この目標とする稼働時間は、タイムカード時間に稼働率を乗じた実際の稼働時間を使う。

目標とする稼働時間=タイムカード時間×稼働率

稼働率は昨年の実績や直近の実績を使う。段取り作業や仕上げ・検査などのハンドワークは「作業者の稼働率」を使い、マシニングやワイヤーカット加工などは「工作機械の稼働率」を使う。

売値チャージを計算したら、次にその評価を行う。

その評価のポイントは、「その売値チャージで本当に顧客に請求できるのか?」である。

具体例による解説

では、実際の数値を使った事例で解説する。

続きを閲覧するにはログインが必要です。会員の方はログインしてください。 新規会員登録はこちら銀行振込でも可能です。また本サイトで本をご購入いただいた方も有料会員に登録できます。

詳しくはこちらをご覧ください。