売値単価に影響されない現場のモチベーション管理

今回は、実際にクライアント企業で行った、機械加工現場のモチベーションを管理するために作った数値指標をご紹介します。

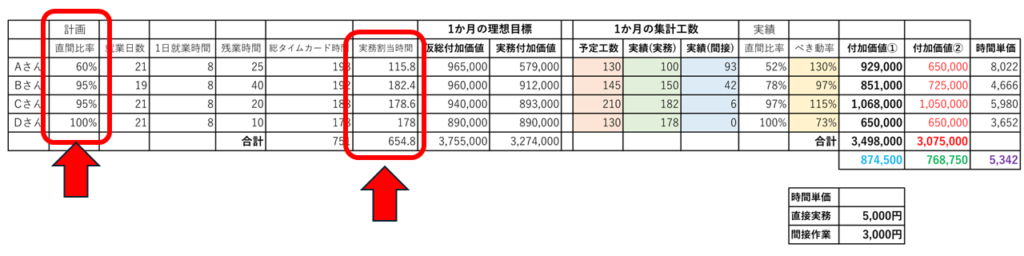

まず、最初に全体像をお見せすると下図のようになります。

一番左の列にあるのが、今回の事例企業の加工現場でお仕事をしている4名、AさんからDさんになります。

今回は、この4名のお仕事の実績を管理するための数値情報を、左から右の列に向かって順に構築していることになります。

なお、この4名の立場を簡単に説明しますと、Aさんはこの機械加工現場の班長/主任といった立場で、いわゆるプレイングマネージャーです。機械オペレーターとしての実務を受け持ちながら、チームメンバーへの仕事の割り振りや計画、社内や社外向けの書類仕事などの間接業務も、ある程度多く担当しています。

Bさん・Cさん・Dさんは、Aさんの部下で一般社員という立場の機械オペレーターです。Bさんが一番社歴が長く経験年数が20年以上、ついでCさんが入社歴5年ほど、Dさんは入社1年に満たない比較的新しい社員さんです。

ではこれがどのように、機械加工現場でお仕事をするオペレーターさん達のモチベーション管理になるのか、順を追ってみていきたいと思います。

表の内容を、順を追って説明

まず表の左の方から順にみていきます。

まずここは、4名のオペレーターの1か月のタイムカード上の総労働時間となっています。左から順に今月の1か月の就業日数で、Bさんは、2日の欠勤があったようです。次の列で1日の就業時間として8時間、次の列は、それぞれ4名の残業時間です。

その右の列が、「総タイムカード時間」ということで、それぞれのメンバーの就業日数×1日の就業時間、それに残業時間を加えたものとなっております。

その隣が右側の赤枠で示す「実務割当時間」ということで、先ほどの「総タイムカード時間」に、もう一つ左側の赤枠にある「直間比率」という列にあるパーセント数値を乗じたものです。

この「直間比率」とは、直接作業時間、つまり機械加工などお金を生む実務作業時間と、間接作業時間、直接お金を生まない管理作業などの間接業務の時間、このそれぞれの割合をAさんからDさんまでそれぞれ立場と役割に応じて設定した比率を入力しております。

例えば、Aさんは、プレイングマネージャーなので、直接実務は60%、間接作業は40%と設定していますので、表には60%と入力しております。

なお、この「直間比率」は「計画」のものと、表の右の方にもう一つ「実績」での「直間比率」、表の中には2つ出てきます。

左側にある「計画」の「直間比率」は、このくらいは直接業務をやって欲しいと本人に会社から指示されている割合です。

Bさんの「計画」の「直間比率」は95%なので、新人さんへのOJTの時間など、直接お金を生まない業務は5%ほどあるでしょうが、95%は直接実務をやっていて欲しいと指示をされているということになります。Cさんも95%なので同様です。

もう一つ、表の右側の方にある「実績」の「直間比率」は、実際に1か月作業をやってみて、工数を集計した結果の直間比率です。

例えば、Aさんの「計画」の「直間比率」は60%に対し、「実績」の「直間比率」は52%なので、想定以上に間接業務が多くなってしまったということになります。

一方、Cさんは、95%の計画に対し、97%の実績なので、想定以上に直接実務に入れたため、会社としては望ましい働き方をしてくれたということになります。

逆に、Bさんは、95%の計画に対し、78%の実績ですので、不慮の間接業務が多く入ってしまったか、想定以上に間接業務の効率が良くなかったことが考えられます。したがって、この問題は、上司であるAさんが何らか対処するべき課題になります。

次は、「1か月の理想目標」の列です。これはシンプルに、タイムカード上の総労働時間から導く、目指すべき目標値です。上図のように「仮総付加価値」と「実務付加価値」の2つがあります。

まず「1か月の理想目標」は、それぞれ4名の持ち時間と言える総タイムカード時間に、1時間のチャージ金額5,000円を乗じた場合、1か月にどれだけ粗利益を稼いでくれそうかという目安です。

この理想目標という表現は、会社ごとに呼び方があると思いますので、自由に設定していただければと思いますし、チャージ金額の5,000円も会社ごとに違うと思いますので、自由に設定していただければと思います。実際にこの事例企業の場合は6,000円でしたが、今回は使われることが多い5,000円で計算しています。

「1か月の理想目標」の左下にある「仮総付加価値」ですが、これは先ほどの「総タイムカード時間」にチャージ金額5,000円を乗じたものです。一方、「実務付加価値」は、「総タイムカード時間」に計画の「直間比率」を乗じた「実務割当時間」にチャージ金額5,000円を乗じたものです。

本当は、4名それぞれに「仮総付加価値」の金額を1か月で稼いでほしいのですが、実際にはそれぞれに間接業務もありますので、直接実務が可能な時間「実務割当時間」の中で稼げる「実務付加価値」が、今月4名それぞれに稼いでほしいと期待する金額になります。

では、ここから表の右側の方を順に見ていきたいと思います。こちらは、実際に今月集計された数値に基づく結果になります。

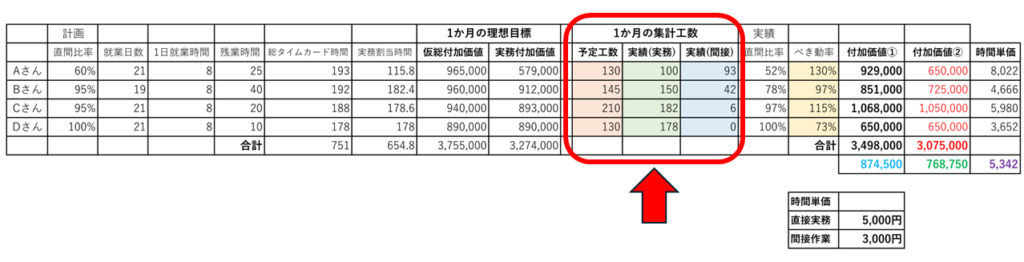

まずは「1か月の集計工数」です。これは読んで字のごとく、今月4名がそれぞれ作業した工数になります。

この表のキモは「予定工数」と「実績(実務)」の違いにあります。

まず、「予定工数」は、今月4名が作業した工数の合計になりますが、これのポイントは、作業に従事した時間そのものの合計ではなく、事前に案件ごとに決めておいた予定の工数を合計したものになります。

この事例企業では、工数の見積もりができるAさんが、作業にかかる前に、日程計画を決めるため(差立てを行うため)、加工品の図面を見て、「これはこのくらいの作業時間がかかるだろう」と予定の工数を見積もり、EXCELの表に入れておきます。

そして毎日の機械や人の作業計画は、この見積もった工数を元に決めていくことになります。例えば、ある図面の加工の見積もり工数が4時間、その後に1.5時間の加工、最後に2.5時間の加工を入れて、計8時間といった具合です。

そして、この上図の表の「予定工数」にある数値、例えばAさんであれば、130という数値は、今月いろいろな案件をやった結果、それらの事前に決められた工数の合計が130時間であったということです。これは、早く効率的にやろうが130時間、手間取って長く余分に時間がかかろうが130時間です。

一方、「実績(実務)」の列にある数値が、事前に決められた予定の工数に関係なく、かかった時間そのものを合計した工数です。例えば、Bさんであれば、今月は150時間ということになります。

その右の列、「実績(間接)」は、今月実際に間接業務に従事した時間です。例えば、Cさんであれば6時間、Dさんは0時間です。

次はまた「直間比率」ですが、今度はその上に書いてある通り「実績」の直間比率です。前述した「計画」の直間比率とは扱いが異なる点に注意が必要です。

この数値は、その左にある実績工数における直接実務と間接業務の割合になります。実際の計算は、「実績(実務)」を「総タイムカード時間」の時間で除したパーセント数値になります。

例えば、Aさんは、「実績(実務)」が100時間のところ、「総タイムカード時間」が193時間ですので、100÷193≒52%ということで、計画の「直間比率」が60%であるところ、実績の「直間比率」が52%ですので、プレイングマネージャーとして想定以上に間接業務に時間を取られてしまったということになります。これは何らかの改善が必要になります。

一方、Cさんの計画の「直間比率」は95%のところ、実績の「直間比率」は97%ですので、業務に支障がなければ、必要最小限の時間の間接業務で済ますことができ、直接実務の時間を多くとれたことになります。

次は、もう一つのキモ、「べき動率」です。

これは、先ほどの「予定工数」の数値を「実績(実務)」の数値で除したものです。この数値の意義は、然るべき工数でどれだけ作業することができたか、その割合です。

例えば、Aさんは、「予定工数」が130時間であるところ、「実績(実務)」が100時間しかないので、100時間という実際の作業時間の中で、130時間分の案件をこなしたことになります。

一方、Bさんは、「実績(実務)」の合計が150時間あったのに、145時間分の案件しか対応できなかったことになります。逆にCさんは、「実績(実務)」の合計が182時間あったのに対し、210時間分もの案件をこなすことができたことが分かります。

Dさんはまだ経験が浅いので、べき動率は73%です。今後に期待したいところです。

このように「べき動率」は、各メンバーの仕事の効率性や習熟度を見ることができます。

次は「付加価値①」と「付加価値②」です。

これは、先ほどまで見てきた集計された工数を金額に換算したものです。ではなぜ2種類あるのでしょうか。

まずは「付加価値①」の方から見ていきます。

これは、「予定工数」の時間に、直接実務作業のチャージ金額5,000円を乗じて、さらに「実績(間接)」の時間に、間接作業のチャージ金額3,000円を乗じたものを、合算した金額です。

例えば、Aさんの場合は、予定工数130時間×5,000円+実績(間接)93時間×3,000円=929,000円となります。

この計算のポイントは、あくまで「予定工数」を使用すること、それと間接業務にも付加価値額を算出していることです。

まず、実際に作業に要したそのものの工数ではなく、事前に取り決めた工数である「予定工数」を使うことの理由は、作業者ごとの仕事のスピードに付加価値額が影響されないようにするためです。

例えば、仕事の手が遅い人が延々と時間をかけた案件の方が、会社にもたらす付加価値額が多くなるのは良くないことですよね。逆に手が早く仕事が早く終わった人の案件の付加価値額が少なくなってしまうのもおかしいことだと思います。

したがって、お金を生む実務作業については、案件ごとの仕事が終わったタイミングで、事前に取り決めた予定工数を使って付加価値額を集計していくというわけです。

一方、「実績(間接)」分の付加価値額を算出するのはモチベーション管理のためです。

一見、お客さんに請求できない、社内業務である間接業務については、これを付加価値として金額を出すのは間違っているのではと思えます。

ですが、この事例企業の場合、この「実績(間接)」に集計された時間は、OJT(教える側)に要した時間や、日報や計画表など部署の書類作業に要した時間、また顧客からのクレーム対応などに要した時間だったのですが、これらの作業に全く金額がつかないと、金額がつく作業の方を優先する意識が働いてしまい、間接業務を軽視してしまうことが懸念されたためです。

そのため、これらの時間は、「部署が会社に買ってもらっている時間」と解釈し、最低限、人件費や電気代などの諸経費分くらいとして、時間あたり3,000円をチャージ金額として設定しました。

これにより、「一定の付加価値がつくので、手を抜かずに作業してね」という意味が込められました。

なお、「実績(間接)」の方で集計される工数は、「予定工数」とは異なり、こうした作業は事前に取り決めることは難しいため、実際に従事した工数そのものを集計しております。

では、表の「付加価値①」の隣にある「付加価値②」は何でしょうか。

やはり、会社の経営層が気になるのは、顧客に請求できる付加価値額の方だと思います。そこで、「実績(間接)」を含めない、「予定工数」×5,000円だけの金額で集計したのが「付加価値②」です。

したがいまして、「付加価値①」は、部署内でのモチベーション管理のために、そして「付加価値②」は、会社の経営層への報告に使う金額、という位置づけになっています。

「付加価値①」と「付加価値②」の個人ごとの数値の下にある金額は、メンバー全員の合計額と、その下は、その額をメンバーの人数で除した金額です。

したがって、この部署が目標とする金額は、この合計額と、人数で除した一人あたりの付加価値額、ということになりました。

つまり、特定の人だけが頑張っていてもこの数値を伸ばしていくのは難しく、プレイングマネージャーであるAさんがチームを上手くマネジメントして、全員で付加価値額を高めていかなければなりません。

今回の表では、「付加価値①」の合計が 3,498,000円となっており、4名で除した一人あたりの金額は874,500円となっています。また、「付加価値②」の合計額は 3,075,000円、同じく4名で除した一人あたりの金額は 768,750円となっています。

おそらく一般的に、金型メーカーや機械加工メーカーの経営者さんでしたら、この一人あたりの金額 768,750円が稼げているかが、最も気になるところではないでしょうか。

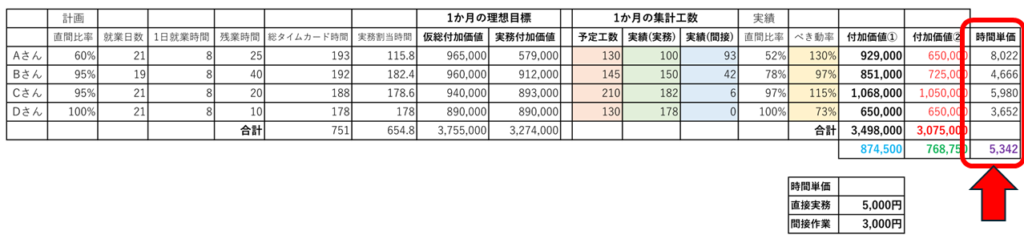

最後は、一番右の列、「時間単価」です。

これは、「付加価値①」の金額を、表の真ん中あたりにある「実務割当時間」で除した金額です。

例えば、Aさんでしたら、「付加価値①」の金額 929,000円を「実務割当時間」115.8時間で除した、8,022円となっています。一方、Bさんは、851,000円を182.4時間で除した、4,666円となっています。

この金額を出す意義としては、各チームメンバーの仕事の効率性を見るためです。

Aさんはプレイングマネージャーであるため直間比率が60%(Bさん90%)と低く、「実務割当時間」は115.8時間(Bさん182.4時間)と、Bさんよりも少ないにもかかわらず、Bさんよりも時間あたりの単価は高くなっています。

しかもこのBさんは、入社歴20年以上でありながら、入社歴5年くらいのCさんに、この「時間単価」は負けています。ですから、この指標により、リーダーのAさんはBさんに改善を促すことになります。

このように、この「時間単価」は、こなした仕事の絶対量ではなく、メンバーの仕事のスピード、効率性を比較する目安となります。

なお、各メンバーの時間単価の数値の一番下には、4名の平均値が出ています。今回は 5,342円となっています。この数値は、毎月の推移をモニタリングするのに適していると思います。

売値単価に影響されないモチベーション管理とは?

では、この表を使った管理がなぜ、「売値単価に影響されないモチベーション管理」となるのかですが、前述したように、各作業者が売り上げた額とも言える付加価値額は、積み上げた予定工数をベースとして計算されています。

したがって、実際に会社が受注した案件ごとの受注金額とは異なります。

多くの会社では、受注金額が現場に都度知らされるケースは少なく、またマシニングセンターや旋盤加工、放電加工やハンドワーク、検査工程など、いくつか工程を経て製作される金型や部品加工において、それぞれの工程で想定される工数に分解された見積もり工数が、作業者に伝えられることは ほとんどありません。

したがって、目標として設定する工数は、現場独自で数値を立てる必要があります。それが今回ご紹介した、個々の案件ごと、さらに工程ごとに見積もった「予定工数」となるわけです。

その他、現場リーダーやベテラン作業者による、望ましい手順や条件で仕事をした場合の工数を「予定工数」と見積もることに良さがあります。

例えば、想定以上に受注金額が多くもらえた場合、それはそれで必要以上に手をかけていいというわけではなく、また逆に、厳しい受注単価で仕事を引き受けた場合に、いくら安い仕事だからといって、品質が担保されない手順で作業をしていいというわけでもないため、やはり各作業者が目標とするべき工数は、直接の受注金額から算出した工数よりも、現場リーダーやベテランなどが設定する「予定工数」の方が望ましいという考えもあります。

さて、皆さんお気づきのように、この表による管理のキモは「予定工数」です。この数値如何で結果はどうにも左右されます。

ですから、先ほどの話に矛盾が出てきてしまうかもしれませんが、受注金額と予定工数に、あまりに乖離があれば、会社の売上に対する実際の出来高に影響が出てきます。

例えば、「予定工数」をいつも甘く設定して、チームメンバー全員のべき動率が良い結果を得続けていると、それはそれで評価としては良いのかもしれませんが、実際の日々の日程計画に組み込まれていく案件の数は減り、会社が必要とする売上額が慢性的に足らない状況が続いていくことになります。

例として、1個4時間を予定工数とした案件は、一人あたり1日に2個しか入りませんが、1個を3時間と設定すれば、同じく1日に2個しか入りませんが、まだ2時間は別の案件の仕事をする時間が残されます。

このように、「予定工数」を設定するリーダーやベテラン作業者は、その数値を甘くしたり厳しくすることで、付加価値額の数値やべき動率、それと現物の出来高とのバランスをとる必要性が出てきます。

まずは、「予定工数」を設定する人を誰にするか、そして選定する人は「自分だったらどのくらいの工数がかかるか」を、会社売上にかかわる責任を負うものと意識しながらも、自らに負担なく設定していくことに注力するべきかと思います。

いかかでしたでしょうか。

この表を作った事例企業では、まず残業時間の多さのわりに、付加価値額がAさんやCさんほど多くなく、その結果、時間単価が低くなってしまっていた、入社歴20年以上のBさんにこの数値を見てもらい、今後の仕事のやり方を是正してもらうよう促していました。

また、入社したばかりのDさんについては、べき動率が73%とまだ低くなっていたため、この指標と数値を見てもらうことで、今後は仕事の正確性に加え、効率性も重視しながら仕事を覚えてもらう意識付けをすることができました。

このように、この表を使うことで、特に仕事のやり方・覚え方について、「意識面」をあるべき方向に向かわせることに寄与すると考えています。

それを私は「数字で外堀を埋める」と呼んでおり、これがまさに「売値単価に影響されないモチベーション管理」だと考えています。

御社の現場のモチベーション管理はどのように行っておりますでしょうか。

参考になれば幸いです。

金型・部品加工業専門コンサルティングからのご案内

ホームページの技術コラム本の第9巻が発売されました!

設計部署や製造現場、管理部署にぜひ一冊。

経営者や部長などマネージャー職の方々から、悩める現場リーダーへのプレゼントにも最適です。

くわしくはこちらのページからどうぞ。

【動画セミナーDL販売】現場リーダーのための「稼ぐ力」養成講座

大手セミナー会社向けに制作したコンテンツを、安価に一般販売いたします。

金型・機械加工など単品・小ロット品加工の「現場リーダー」向けの動画セミナーです。

- 教材構成:約300ページ分のスライド資料をもとに制作された解説動画

- 学習時間:動画+演習で約6時間(367分)

- 目的:現場リーダーが 数字に強くなり、成果を見える化できる力を養うこと

- 特徴:目標管理・不具合対策を中心に実務直結のスキルを習得

- 形式:動画(mp4)+PDF資料

- 割引:通常価格50,000円 → セット購入で50%OFF:25,000円(税込)

【改善・管理の上級編】セミナー動画が発売中です【お得なDL版あります】

過去に大手セミナー会場で、代表コンサルタントが講師として登壇した内容をZOOMで再収録しました。

内容は、加工や管理における上級コースとなります(基礎知識はすでに持っておられる方向けになります)

動画セミナーですので、いつでも何人でも受講でき、長時間一気に受講する必要もありません。隙間時間を有効に使って受講できます。

お買い求めしやすいダウンロード版もございます。

くわしくはこちらのページからどうぞ。

【書籍販売中です】経営が厳しい金型メーカーのための本

このホームページに掲載している多くの技術・管理コラムから、経営が厳しい金型メーカーのために、大きな投資に頼らず、意識面や仕事の取り組み方などから改善改革していける方策に関するコラムを集めた本をつくりました。

こちらの書籍を販売しております。内容は、366ページの大ボリュームとなっております。

ぜひ社員の皆さまで読んでいただければと思います。また、金型メーカーを支援される金融機関や公的機関、会計事務所やコンサル会社でお勤めの方々にも、読んでいただければ幸いです。

詳しくはこちらのページからどうぞ。

YouTubeを使った上級セミナーを配信中です

金型メーカー・部品加工メーカーにおける、個別テーマの上級セミナーを配信しております。

YouTubeによる動画配信ですので、ネット環境があればいつでもどこでも視聴できます。

くわしくはこちらのページからどうぞ。

「金型メーカー・機械加工業のための管理職育成マニュアル」発売中です

当サイトの管理職育成ルームに掲載しているコラムを集めて編集したものになります。

金型メーカーや機械加工メーカーで、新たに管理職になられる方や、すでに管理職としてお仕事をされている方向けに、ストーリー形式で、心構えから具体的に取り組む業務内容まで、幅広くまとめております。

くわしくは、こちらのページからどうぞ。

「金型メーカー・部品加工メーカーにおける処世術」が発売中です

こちらの書籍は、金型メーカーや部品加工メーカーにおいて、国内全体で賃上げの機運が高まる中、勤める会社に貢献しながらも、ご自身の付加価値・市場価値を高めていこうとされる方々の一助になるような内容をお届けすることを目的としています。

「処世術」をテーマにした一般書籍はたくさんありますが、主にホワイトカラー向けのものが多く、金型メーカーや部品加工メーカーのお仕事ですぐに使えるものが少ないと思っています。

一方この本では、金型メーカーや部品加工メーカーの現場「あるある」を題材にしており、そこでお仕事をされる方々に身近なわかりやすい内容にしております。

簡単なワークも掲載していますので、社内研修にもお使いいただけます。

詳しくはこちらのページからどうぞ。

「金型メーカー・機械加工業のための自己診断ハンドブック」が発売されました!

私がコンサルティングの初回訪問時や、無料診断サービスにおいて、訪問先企業の製造現場で確認する項目を解析付きで紹介しています。

金型メーカーや部品加工メーカーに皆さまに、自社をセルフチェック(自己診断)するために使っていただければと思っております。

くわしくはこちらのページからどうぞ。

2パターンの技術セミナーレジュメを販売いたします

日刊工業新聞社さん主催で行われた、機械加工メーカー向け、金型メーカー向け、それぞれの技術セミナーで配布されたレジュメを販売いたします。どうしても遠方で参加できないといった方や会社さまより、レジュメだけでも使いたいとリクエストがあったためです。

当事務所のホームページに掲載されているコラムの内容がベースとなっておりますが、それとの違いとしては、具体的計算と事例ワークなどを盛り込み、ホームページよりも手厚く解説しております。

本来レジュメと言いますと、図やイラストがほとんどで、言葉による文章が入っていないイメージがありますが、本レジュメはそうではなく、復習がしやすいよう、多くが文章で構成されており、1人で読み進めることができます。

くわしくはこちらのページからどうぞ

ミドルマネジメント層向け人材育成セミナーのレジュメを販売いたします

ミドルマネジメントの人材育成のテーマで、講演をさせていただいた際に作成したレジュメ(当日映写したパワーポイントファイルと同じものです)を販売いたします。

日程や生産管理、品質管理だけが幹部・管理職の仕事ではありません。儲けるためのマネジメントが必要です。

そういった視点や意識を持ってもらうためのきっかけとしてオススメの一冊です。

くわしくはこちらのページからどうぞ。

4コマ漫画ギャラリーを開設しました

コラムページにプロローグとして添付している4コマ漫画を集めたページを開設しました。

こちらをクリックすると入れます

コラム投稿者

金型・部品加工業 専門コンサルティング

代表:村上 英樹(中小企業診断士)

愛知県刈谷市 TEL 0566-21-2054